您现在的位置:

您现在的位置:大多数初级考生都被这几句话伤透了心……

根据观察,我相信,大多数初级考生都被如下几句话伤透了心。

报表中的应收账款:应收账款、预收账款明细账的借方余额之和,减去坏账准备填列。

报表中的预收账款:应收账款、预收账款明细账的贷方余额之和填列。

报表中的应付账款:应付账款、预付账款明细账的贷方余额之和填列。

报表中的预付账款:应付账款、预付账款明细账的借方余额之和,减去对应的坏账准备填列。

1、直白的表达

应收账款明细账的借方余额表示应收账款,这是资产类科目的本来方向;

应收账款明细账的贷方余额表示预收账款,本来方向的反方向表示的就是负债。

预收账款明细账的贷方余额表示预收账款,这是负债类科目的本来方向;

预收账款明细账的借方余额表示应收账款,本来方向的反方向表示的就是资产。

应付账款明细账的贷方余额表示应付账款,这是负债类科目的本来方向;

应付账款明细账的借方余额表示预付账款账款,本来方向的反方向表示的就是资产。

预付账款明细账的借方余额表示预付账款,这是资产类科目的本来方向;

预付账款明细账的贷方余额表示应付账款账款,本来方向的反方向表示的就是负债。

2、用表格来直观的表达

![]()

那么,究竟怎么来理解这几句绕口令一样的话呢?别着急,慢慢带你去领悟她、懂她,并且,爱上她!

(1)先去领会应收账款明细账的借方余额、贷方余额的含义吧

销售商品一批给A客户(2018年考季仍然使用17%税率)

![]()

"应收账款——A客户"明细账出现了借方余额,这是应收账款这个资产科目本来的余额方向,表达的是应收账款的含义。

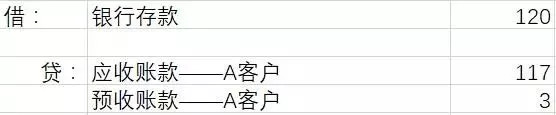

时间悄悄的溜走,某一天A客户终于给我们付款了

借:银行存款 120

贷:应收账款——A客户 120

咦?一不小心多收了3元,“应收账款——A客户”明细账出现了贷方余额,这是应收账款这个资产科目本来的余额方向的反方向,表达的是预收账款的含义。

也许,有同学会有如下疑惑:为什么对同一个往来客户不使用两个会计科目进行核算呢?也就是说,为什么不把会计分录写成

敲黑板,仔细听了,悄悄的告诉你,这是因为针对同一个往来客户,如果使用两个科目进行核算,那么在核对往来账目的时候就需要把两个科目计算净额,然后才知道究竟谁欠谁钱?欠多少钱?这是个很麻烦的事情。如果有几百个、上千个供应商,还有几百个、上千个客户,每个供应商、每个客户都这么核算,那就真的是傻傻扯不清楚了。

现在是电算化时代,当然也并不复杂,可是以前是算盘、计算器时代,这个工作量就很大了,所以就索性使用一个会计科目核算就可以了,我们专业人员自然会知道不同的余额方向表达的是不同含义,现在也正是沿用了以前的习惯。

综合一下:"应收账款——A客户"明细账的借方余额表达的是应收账款,"应收账款——A客户"明细账的贷方余额表达的是预收账款。

(2)再去看看预收账款的情况

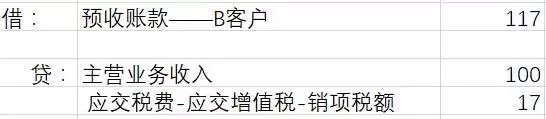

某一天,预收B客户一笔货款

借:银行存款 100

贷:预收账款——B客户 100

"预收账款——B客户"明细账出现了贷方余额,这是预收账款这个负债科目本来的余额方向,表达的是预收账款的含义。

时间悄悄的溜走,某一天我们终于给 B客户发货了

咦?一不小心多发货了,应该多收17元,"预收账款——B客户"明细账出现了借方余额,这是预收账款这个负债科目本来的余额方向的反方向,表达的是应收账款的含义,即还应该向B客户收取17元。

综合一下:"预收账款——B客户"明细账的贷方余额表达的是预收账款,"预收账款——B客户"明细账的借方余额表达的是应收账款。

![]()

现在,你是否明白了本文最开头的两句话

报表中的应收账款:应收账款、预收账款明细账的借方余额之和,减去坏账准备填列。

报表中的预收账款:应收账款、预收账款明细账的贷方余额之和填列。

(3)再去看看应付账款的情况吧

从C供应商采购商品一批

![]()

"应付账款——C供应商"明细账出现了贷方余额,这是应付账款这个负债科目本来的余额方向,表达的是应付账款的含义。

时间悄悄的溜走,某一天我们向C供应商付款了

借:应付账款——C供应商 120

贷:银行存款 120

咦?一不小心多付了3元,"应付账款——C供应商"明细账出现了借方余额,这是应付账款这个负债科目本来的余额方向的反方向,表达的是预付账款的含义。

综合一下:"应付账款——C供应商"明细账的贷方余额表达的是应付账款,"应付账款——C供应商"明细账的借方余额表达的是预付账款。

(4)再去看看预付账款的情况

向D供应商预付货款

借:预付账款——D供应商 100

贷:银行存款 100

"预付账款——D供应商"明细账出现了借方余额,这是预付账款这个资产科目本来的余额方向,表达的是预付账款的含义。

时间悄悄的溜走,某一天D供应商向我们发货了

![]()

咦?一不小心D供应商向我们多发货了17元,"预付账款——D供应商"明细账出现了贷方余额,这是预付账款这个资产科目本来的余额方向的反方向,表达的是应付账款的含义。

综合一下:"预付账款——D供应商"明细账的借方余额表达的是预付账款,"预付账款——D供应商"明细账的贷方余额表达的是应付账款。

![]()

3、现在,你是否明白了本文最开头的两句话?

报表中的应付账款:应付账款、预付账款明细账的贷方余额之和填列。

报表中的预付账款:应付账款、预付账款明细账的借方余额之和,减去对应的坏账准备填列。

最后,再去重温一下最开始的几句话

报表中的应收账款:应收账款、预收账款明细账的借方余额之和,减去坏账准备填列。

报表中的预收账款:应收账款、预收账款明细账的贷方余额之和填列。

报表中的应付账款:应付账款、预付账款明细账的贷方余额之和填列。

报表中的预付账款:应付账款、预付账款明细账的借方余额之和,减去对应的坏账准备填列。

嗯,从今往后,遇见此类问题,就不再迷惑了。

温馨提示:如果有想报名或者咨询的学员可以联系网站客服或者拨打客服电话4008816886(QQ同号)

王老师 手机(微信):18801588078

施老师 手机(微信):13337808312

杨老师 手机(微信):13905166580

徐老师 手机(微信):18860900878

李老师 手机(微信):13813086899

闂侀潧妫岄崑锟�

闂侀潧妫岄崑锟�

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版